RCEP原産地規則・手続に関する協定条文の概要(統合版)

|

|

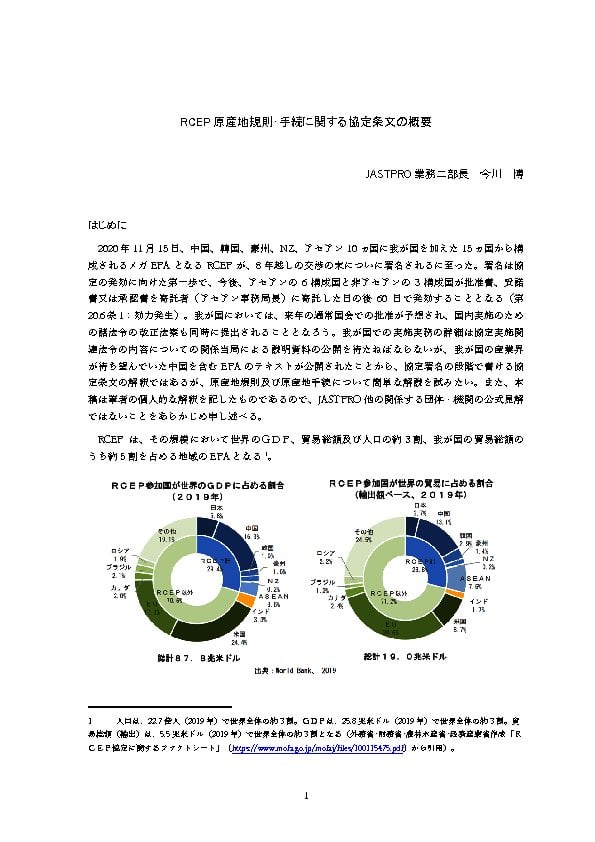

2020年11月、中国、韓国、豪州、NZ、アセアン10ヵ国に我が国を加えた15ヵ国から構成されるメガEPAとなるRCEPが、8年越しの交渉を経て署名されました。協定発効には、アセアンの6構成国と非アセアンの3構成国の批准が必要となります。

本稿は、(i) マーケットアクセスの概要、(ii) RCEP譲許税率の個別譲許と税率差ルール、(iii) 原産性判断基準、(iv) 積送基準、(v) 原産地の証明手段、及び (vi) 品目別規則(附属書に関する頭注)の6項目について説明しています。それぞれの項目を簡単に説明すると、以下のとおりです。

(i) マーケットアクセスの概要では、関係省庁のウェブサイトでの公開情報から各国の関税譲許の状況を述べています。

(ii) RCEP譲許税率の個別譲許と税率差ルールでは、地域協定でありながら譲許税率が締約国毎に異なる状況を説明し、産品が域内の原加工国から譲許税率がより低い締約国に域内移動し、(軽微な又は本格的な)加工を行った上で最終輸入国に輸入された場合にどの国の譲許税率を適用するかについて、詳細な説明を加えています。適用税率に直接関係するので、本ルールを正確に理解しておかないと、RCEP発効後に混乱が生じることは間違いありません。

(iii) 原産性判断基準では、第3.1条から第3.14条までの協定条文について逐条解説を行っています。特に、付加価値基準の「積上げ方式」では我が国が締結している他の協定とは異なる計算式が採用されていますので、アセアン物品協定、アセアン+1協定の規定とも比較検証しながら解説しています。

(iv) 積送基準では、原産性判断において「国原産」の考え方を採用するRCEPと「地域原産」の考え方を採用するTPP11との根本的な差異を述べた上で、産品が生産行為を伴わずに域内を移転する場合の原産性に論及しています。この点は、原産地規則の策定技術が実務に及ぼす影響としても興味深いところです。

(v) 原産地の証明手段では、第3.16条から第3.35条までの協定条文の逐条解説を行い、我が国については、(イ) 輸出者、生産者、輸入者による自己申告、(ロ) 認定輸出者による自己申告、(ハ) 第三者証明のすべての方式が使用可能であるという特筆すべき交渉成果をはじめ、輸入国税関による確認の方法等についても解説しています。 さらに、法的拘束力のない「連続する原産地証明書: Back-to-back Proof of Origin」を使用する場合に生じるであろう疑問点、積送基準との関係性について筆者の私見を述べています。この点は、協定が発効してから関係各国の実施当局からの説明が待たれることろです。

(vi) 品目別規則(附属書に関する頭注)では、品目別規則で「WO: 完全生産品」であることを要件とする産品の原産性判断において、「WO」を「PE: 原産材料のみから生産された産品」と同等に取扱う旨の規定があることを紹介しています。

(詳細は、PDFファイルをご覧ください。)